Báo cáo tài chính là hồ sơ không thể thiếu của doanh nghiệp với mục đích cung cấp thông tin về tình hình tài chính, kinh doanh, luồng tiền của doanh nghiệp và phải nộp lại cho cơ quan có thẩm quyền hàng quý, hàng năm. Vậy báo cáo tài chính là gì, cùng tìm hiểu những thông tin liên quan đến báo cáo tài chính trong bài viết dưới đây!

1. Tổng quan về báo cáo tài chính

Cùng tìm hiểu báo cáo tài chính là gì và những thông tin cơ bản liên quan đến báo cáo của doanh nghiệp ngay sau đây.

1.1. Báo cáo tài chính là gì?

Báo cáo tài chính (BCTC) là hệ thống các thông tin kinh tế được trình bày theo quy định, quy chuẩn nhằm cung cấp thông tin về tình hình tài chính kinh doanh cũng như luồng tiền của doanh nghiệp. BCTC được lập bởi bộ phận kế toán.

Báo cáo tài chính còn là phương tiện để các chủ doanh nghiệp, nhà đầu tư, cơ quan thuế, ngân hàng… biết được thực trạng tài chính của các doanh nghiệp.

Tất cả doanh nghiệp kinh doanh hợp pháp dù ở lĩnh vực nào cũng có nghĩa vụ lập và nộp báo cáo một cách trung thực, chính xác cho các cơ quan có thẩm quyền theo quy định.

Đối với các công ty hoặc tổng công ty có các đơn vị kinh tế trực thuộc, sẽ cần lập và nộp thêm báo cáo tổng hợp vào cuối kỳ kế toán.

Các doanh nghiệp trực thuộc nhà nước, doanh nghiệp niêm yết trên thị trường chứng khoán, bên cạnh việc lập báo cáo hằng năm, sẽ cần lập thêm báo cáo giữa niên độ dạng đầy đủ.

1.2. Báo cáo tài chính tiếng Anh là gì?

Báo cáo tài chính tiếng Anh là Financial Statement.

Không chỉ thuật ngữ báo cáo tài chính tiếng Anh là gì được quan tâm mà một số thuật ngữ khác liên quan tới cũng được sử dụng thông dụng, ví dụ như:

– Bảng cân đối kế toán: Balance sheet

– Báo cáo kết quả hoạt động kinh doanh: Statement of income

– Bản thuyết minh báo cáo tài chính: Notes to the financial statements

– Báo cáo lưu chuyển tiền tệ: Cash flow statement

1.3. Đối tượng sử dụng báo cáo tài chính là ai?

Có hai nhóm đối tượng chính sử dụng báo cáo của doanh nghiệp, cụ thể là:

– Đối tượng bên trong doanh nghiệp: Chủ doanh nghiệp, quản lý doanh nghiệp. Những đối tượng này cần độc báo cáo để nắm bắt và đánh giá tình hình tài chính, kinh doanh của công ty từ đó có định hướng phát triển đúng đắn, hiệu quả.

– Đối tượng bên ngoài doanh nghiệp:

+ Cơ quan chức năng: Kiểm tra doanh nghiệp có đang tuân thủ đúng quy định pháp luật, xác định số thuế mà doanh nghiệp phải nộp cho nhà nước…

+ Kiểm toán viên: Xác định tính trung thực của báo cáo mà doanh nghiệp cung cấp

+ Nhà đầu tư: Là cơ sở để nhà đầu tư xem xét tiềm năng của doanh nghiệp như khả năng tạo ra doanh thu, lợi nhuận cũng như những rủi ro đầu tư từ đó quyết định có đầu tư hay không.

+ Nhà cung cấp, người cho vay: Nắm được doanh nghiệp có đang ổn định tài chính, xem xét khả năng thanh toán từ đó quyết định có nên tiếp tục cho vay và mở rộng quan hệ tín dụng không.

1.4. Mục đích của báo cáo tài chính là gì?

Báo cáo của doanh nghiệp giúp phản ánh tình hình tài chính, hiệu quả kinh doanh và các luồng tiền của doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan nhà nước và nhu cầu của những người sử dụng từ đó đưa ra các quyết định kinh tế.

Trong báo cáo của doanh nghiệp phải cung cấp đầy đủ các thông tin về: Tài sản; Nợ phải trả; Vốn chủ sở hữu; Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác; Lãi, lỗ và phân chia kết quả kinh doanh; Các luồng tiền.

1.5. Vai trò của báo cáo tài chính

Báo cáo tài chính đóng vai trò quan trọng không chỉ với chủ doanh nghiệp mà còn với các cơ quan chức năng có thẩm quyền, các đối tác, chủ nợ… Các vai trò cụ thể của loại tài liệu này là:

– Cơ sở để đưa ra quyết định tài chính: Việc đọc báo cáo doanh nghiệp giúp nhà quản lý xác định được các xu hướng, rào cản tiềm ẩn để chủ động theo dõi hiệu suất tài chính và đưa các quyết định đúng đắn phù hợp, kịp thời.

– Quản lý nợ: BCTC cung cấp cái nhìn toàn diện về tài sản và nợ hiện tại của doanh nghiệp, giúp lãnh đạo đưa cách quản lý hiệu quả các khoản nợ còn tồn đọng.

– Đơn giản hóa thuế: BCTC giúp giảm thiểu rủi ro, sai sót, tiết kiệm thời gian và giảm gánh nặng đi kèm việc nộp thuế mỗi năm.

– Tuân thủ Pháp luật: Việc lập BCTC chính xác, trung thực nhằm đảm bảo doanh nghiệp đang thực hiện đúng pháp luật và các quy định của cơ quan nhà nước.

– Minh bạch về tài chính: BCTC là công cụ để doanh nghiệp thể hiện sự toàn vẹn về tài chính từ đó tạo niềm tin với nhà đầu tư, đối tác, khách hàng.

Xem thêm:

Tự do tài chính là gì? Làm thế nào để đạt được tự do tài chính

LC là gì? Hướng dẫn doanh nghiệp quy trình mở LC đúng nhất

2. Báo cáo tài chính gồm những gì?

Báo cáo tài chính doanh nghiệp sẽ gồm nhiều phần riêng biệt nhưng cần đảm bảo thông tin trung thực, chính xác của các phần.

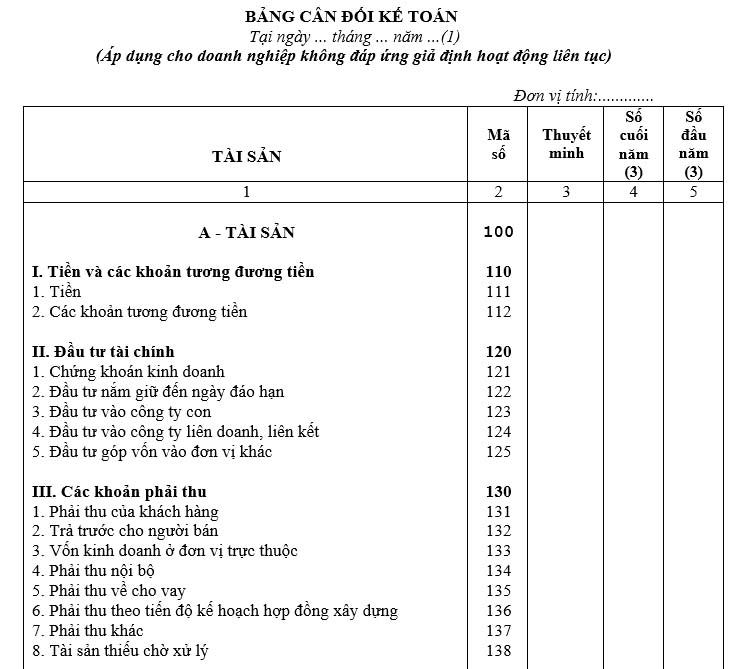

2.1. Bảng cân đối kế toán

Bảng cân đối kế toán phản ánh tình hình tài chính của doanh nghiệp tại một thời điểm cụ thể tính đến thời điểm lập báo cáo.

Bảng cân đối kế toán sẽ gồm: tài sản, nợ phải trả và vốn chủ sở hữu.

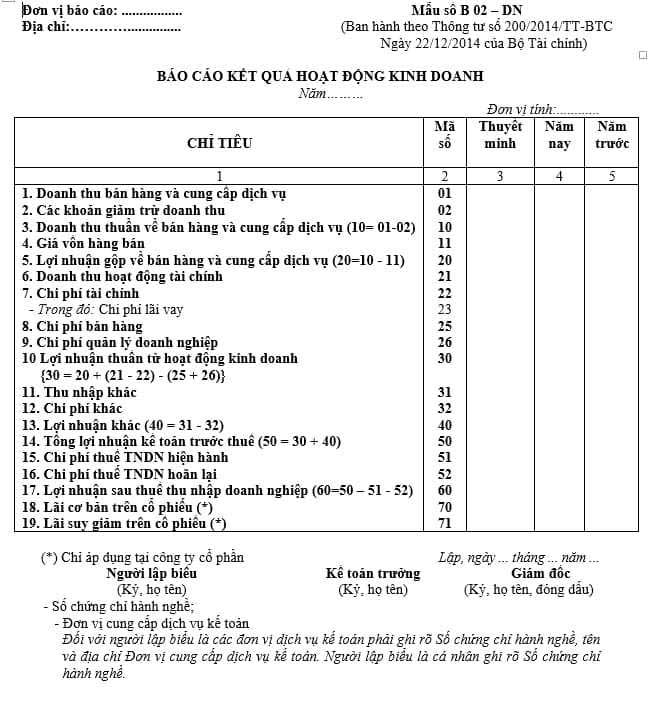

2.2. Báo cáo kết quả hoạt động kinh doanh

Báo cáo tài chính gồm những gì không thể thiếu báo cáo kết quả hoạt động kinh doanh. Đây là bản báo cáo toàn bộ những khoản liên quan đến hiệu quả bán hàng như: doanh thu, chi phí, lợi nhuận, thuế. Theo đó, báo cáo kết quả hoạt động kinh doanh sẽ gồm các thông tin:

-

Doanh thu: Tất cả các khoản thu nhập từ hoạt động kinh doanh của doanh nghiệp

-

Giá vốn hàng bán: Chi phí trực tiếp của việc sản xuất hoặc mua bán hàng hóa, dịch vụ

-

Lợi nhuận gộp: Được tính = doanh thu – giá vốn hàng bán

-

Chi phí hoạt động: Các chi phí liên quan đến hoạt động bán hàng, quản lý, hành chính

-

Lợi nhuận trước thuế: Được tính = lợi nhuận gộp – chi phí hoạt động

-

Lợi nhuận sau thuế: = Lợi nhuận trước thuế – Thuế TNCN

Ngoài ra các khoản thu nhập, chi phí, lợi nhuận khác cũng được trình bày trong phần này để tính lợi nhuận chính xác và số thuế cần nộp trong kỳ của doanh nghiệp.

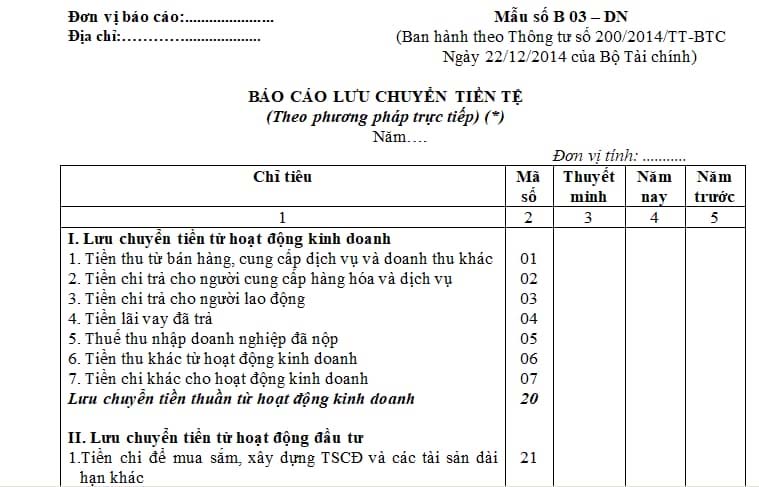

2.3. Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ là phần tiếp theo không thể thiếu trả lời cho câu hỏi “báo cáo tài chính gồm những gì?”. Báo cáo lưu chuyển tiền tệ phản ánh tình trạng “sức khỏe tài chính” của doanh nghiệp, thể hiện hoạt động ra – vào của dòng tiền trong một khoảng thời gian nhất định theo các mục đích: kinh doanh, đầu tư, tài chính

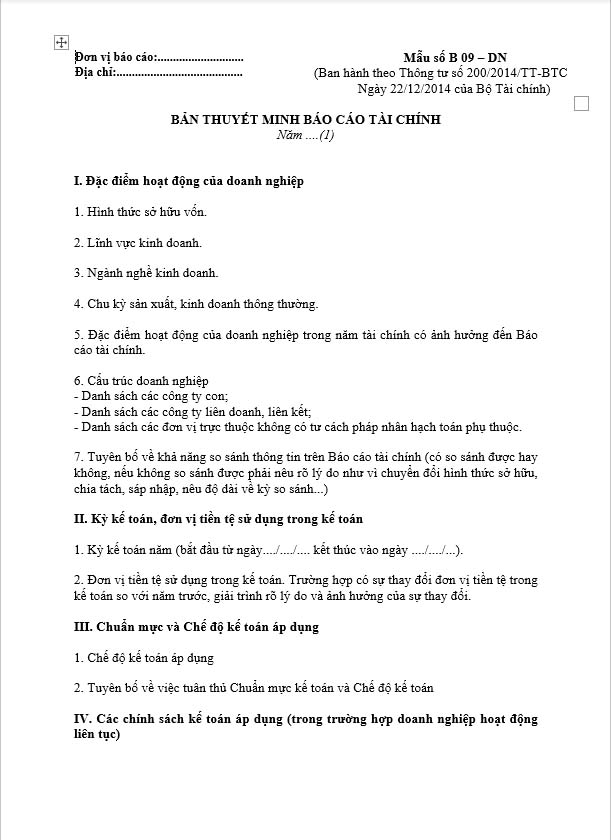

2.4. Bản thuyết minh báo cáo tài chính

Phần cuối cùng trong báo cáo gồm những gì đó là bản thuyết minh. Đây là tài liệu giải thích và bổ sung thông tin giúp cơ quan thuế hiểu rõ hơn các nội dung thể hiện trong báo cáo, đồng thời cũng giúp nhà quản lý nắm được tình hình kinh doanh thực tế của doanh nghiệp.

Bản thuyết minh sẽ gồm các thông tin:

– Thông tin chung về doanh nghiệp: Tên doanh nghiệp, địa chỉ, mã số thuế, lĩnh vực kinh doanh, vốn điều lệ…

– Giải thích các khoản mục trong bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ và các thông tin bổ sung khác như: các chính sách kế toán quan trọng, cam kết tài chính, thông tin rủi ro…

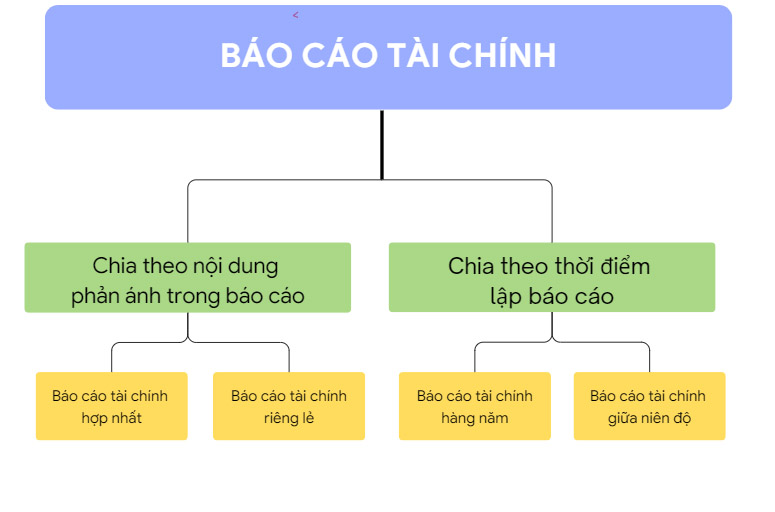

3. 4 loại báo cáo tài chính phổ biến hiện nay

Báo cáo được chia theo nội dung phản ánh và thời gian lập báo cáo theo đó sẽ có 4 loại báo cáo là: Báo cáo hợp nhất, Báo cáo riêng lẻ, Báo cáo hàng năm, Báo cáo giữa niên độ.

3.1. Phân chia theo nội dung phản ánh trong báo cáo

– Báo cáo hợp nhất: Tổng hợp toàn bộ thông tin về tình hình tài chính, kinh doanh của doanh nghiệp gồm: công ty mẹ, các công ty con, các công ty liên kết

– Báo cáo riêng lẻ: Khác với loại còn lại, báo cáo riêng lẻ phản ánh tình hình tài chính, kinh doanh của từng doanh nghiệp.

3.2. Phân chia theo thời điểm lập báo cáo

– Báo cáo hằng năm: Được lập theo năm dương lịch hoặc theo chu kỳ kế toán hàng năm, đảm bảo đúng 12 tháng kể từ thời điểm cơ quan thuế thông báo.

– Báo cáo giữa niên độ: Được lập theo từng quý của năm tài chính, cùng với báo cáo bán niên.

4. Thời hạn nộp báo cáo tài chính

– Đối với doanh nghiệp nhà nước:

+ Thời hạn nộp BCTC quý: Chậm nhất là 20 ngày kể từ ngày kết thúc kỳ kế toán quý. Đối với công ty mẹ, tổng công ty Nhà nước, thời hạn chậm nhất là sau 45 ngày. Các đơn vị kế toán trực thuộc doanh nghiệp, tổng công ty Nhà nước nộp lại BCTC cho công ty mẹ theo thời hạn quy định của công ty mẹ.

+ Thời hạn nộp BCTC năm: Chậm nhất là 30 ngày kể từ ngày kết thúc kỳ kế toán năm. Đối với các công ty mẹ, tổng công ty Nhà nước, thời hạn chậm nhất là 90 ngày, các đơn vị kế toán trực thuộc cần nộp BCTC theo thời hạn quy định.

– Đối với các doanh nghiệp khác:

Các doanh nghiệp tư nhân và công ty hợp danh phải nộp BCTC năm trước ít nhất 30 ngày kể từ ngày kết thúc kỳ kế toán năm. Đối với các đơn vị kế toán khác thời hạn nộp chậm nhất là 90 ngày.

Các đơn vị kế toán trực thuộc sẽ phải nộp BCTC năm theo thời hạn được đơn vị kế toán cấp trên quy định.

Nếu đơn vị có sai phạm như nộp chậm, lập sai BCTC sẽ phải chịu các mức phạt như:

– Vi phạm tài khoản kế toán: Bị phạt từ 5 – 10 triệu đồng

– Vi phạm về lập và trình bày báo cáo: Phạt từ 5 – 40 triệu đồng tùy theo mức độ và sai phạm.

5. Nguyên tắc và quy trình lập báo cáo tài chính

Bên cạnh việc nắm rõ báo cáo tài chính gồm những gì, thời hạn nộp, bạn cũng cần biết nguyên tắc và quy trình để lập loại tài liệu này..

5.1. Nguyên tắc lập báo cáo tài chính

Lập báo cáo cho doanh nghiệp cần tuân thủ các nguyên tắc sau:

– Tuân thủ các chuẩn mực kế toán

– Không phản ánh sai bản chất kinh tế

– Tài sản và nợ phải trình bày theo ngắn hạn, dài hạn, sắp xếp theo tính thanh khoản giảm dần và trình bày riêng biệt

– Tài sản không được ghi nhận cao hơn giá trị có thể thu hồi và nợ không được ghi nhận thấp hơn nghĩa vụ phải thanh toán.

– Các khoản doanh thu, thu nhập, chi phí phải trình bày phù hợp và đảm bảo nguyên tắc thận trọng.

5.2. Quy trình lập báo cáo tài chính

Các bước lập báo cáo cụ thể như sau:

-

Bước 1: Sắp xếp chứng từ kế toán

-

Bước 2: Hạch toán các nghiệp vụ kinh tế phát sinh

-

Bước 3: Phân loại nghiệp vụ phát sinh theo từng tháng và từng quý

-

Bước 4: Phân chia theo từng nhóm tài khoản các nghiệp vụ phát sinh

-

Bước 5: Bút toán tổng hợp và kết chuyển

-

Bước 6: Lập báo cáo

Nợ xấu không thể vay ngân hàng? Chỉ cần có tài khoản icloud, bạn có đủ điều kiện vay tại vay tiền icloud với lãi suất thấp, hạn mức cao. Giải ngân cực nhanh chỉ sau 1 phút tiền về ngay tài khoản ngân hàng!

Tạm Kết

Báo cáo tài chính không chỉ có ý nghĩa lớn đối với doanh nghiệp mà còn là phương tiện để doanh nghiệp truyền đạt thông tin đến đối tác, cơ quan chức năng. Hy vọng qua bài viết bạn đã nắm rõ báo cáo tài chính gồm những gì, báo cáo của doanh nghiệp được lập như thế nào cũng như những thông tin khác liên quan khác đến báo cáo để phục vụ tốt công việc.